Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Vos 3 clés pour dimensionner votre prêt immobilier

- Durée : arbitrer entre confort mensuel (25 ans) et économie d’intérêts (15-20 ans)

- Taux : privilégier le TAEG (incluant tous frais) plutôt que le taux nominal seul

- Mensualités : respecter le plafond 35% d’endettement tout en sécurisant votre reste à vivre

Les trois leviers du financement immobilier : comprendre avant de s’engager

Durée, taux et mensualités forment un triangle d’interdépendance. Raccourcir la durée d’emprunt augmente mécaniquement les mensualités, mais réduit le coût total des intérêts. Inversement, allonger la durée diminue les mensualités, au prix d’un surcoût significatif sur la durée totale. Le taux d’intérêt, qu’il soit fixe ou variable, détermine la part des intérêts dans chaque mensualité et influence directement la capacité d’emprunt maximale.

Les conseillers bancaires constatent régulièrement qu’une proportion significative d’emprunteurs se concentre uniquement sur le montant de la mensualité, sans évaluer le coût total du crédit. Cette approche conduit à privilégier systématiquement les durées longues, perçues comme plus confortables, alors que l’écart de coût entre une durée de 20 ans et une durée de 25 ans peut représenter plusieurs dizaines de milliers d’euros d’intérêts supplémentaires. Selon les observations de terrain, la confusion entre taux nominal et TAEG amplifie cette difficulté de compréhension, masquant les frais annexes qui pèsent sur le coût réel du financement.

Prenons une situation classique : un ménage dispose de revenus nets mensuels de 5 000 € et envisage d’emprunter 220 000 € pour l’achat de sa résidence principale. Avec un taux d’endettement plafonné à 35% conformément à la décision réglementaire du HCSF imposant un taux d’effort plafonné, la mensualité maximale autorisée s’établit à 1 750 €. Ce plafond contraint le choix de la durée : impossible d’emprunter sur 15 ans avec une mensualité dépassant ce seuil, même si le coût total serait plus avantageux. L’arbitrage devient alors une question d’équilibre entre contrainte budgétaire immédiate et optimisation financière à long terme.

Pour explorer les solutions de financement personnalisées selon votre projet, les accompagnements proposés par credit-cooperatif.coop intègrent cette logique d’ajustement aux trois leviers durée-taux-mensualités. Certains dispositifs, comme le Prêt Immo Jeune à taux zéro pour les moins de 36 ans, permettent de débloquer des capacités d’emprunt supplémentaires en réduisant le poids des intérêts dans le calcul global. Plutôt que de subir passivement les paramètres bancaires standards, la compréhension fine des interactions entre ces trois composantes permet de négocier des conditions adaptées à votre profil financier et à vos objectifs patrimoniaux.

Durée d’emprunt : arbitrer entre confort mensuel et coût total du crédit

La durée d’un prêt immobilier constitue le premier levier d’ajustement de votre financement. Les établissements bancaires proposent généralement des durées échelonnées entre 10 et 25 ans, avec une possibilité d’extension jusqu’à 27 ans pour les acquisitions en VEFA ou avec travaux importants. Chaque palier de durée modifie radicalement l’équation financière : sur un même montant emprunté, les intérêts totaux peuvent facilement doubler entre un emprunt sur 15 ans et un emprunt sur 25 ans.

Les tendances du marché immobilier montrent que la part des prêts de 25 ans et plus recule à 45,4%, au profit des durées intermédiaires de 20 à 25 ans qui représentent désormais 35,5% de la production. Ce rééquilibrage reflète une prise de conscience progressive du surcoût lié aux durées excessives, mais aussi une amélioration des capacités d’apport et de revenus de certains emprunteurs permettant de raccourcir la période de remboursement.

Emprunt sur 15 ans : mensualités élevées, gain financier maximal

Un emprunt sur 15 ans s’adresse aux ménages disposant d’une capacité de remboursement élevée et d’un apport personnel conséquent. Sur un montant de 220 000 € à un taux de 3,5%, la mensualité s’établit autour de 1 574 €, soit un niveau incompatible avec le plafond d’endettement de 35% pour des revenus inférieurs à 4 500 € nets mensuels. Le gain financier se révèle néanmoins significatif : le coût total des intérêts atteint environ 63 300 €, contre 86 000 € sur 20 ans et 110 300 € sur 25 ans. Cette économie de plus de 47 000 € comparée à la durée maximale justifie l’effort mensuel supplémentaire, à condition que le reste à vivre du ménage demeure suffisant.

Emprunt sur 20 ans : l’équilibre plébiscité par les primo-accédants

La durée de 20 ans représente le compromis le plus fréquemment retenu par les primo-accédants. Avec une mensualité d’environ 1 275 € pour un emprunt de 220 000 € à 3,5%, elle devient accessible dès que les revenus du foyer dépassent 3 650 € nets mensuels. Le coût total des intérêts s’établit à 86 000 € environ, soit un surcoût de 22 700 € par rapport à la durée de 15 ans, mais une économie de 24 300 € comparée à la durée de 25 ans. Cet équilibre intermédiaire permet de limiter le poids des intérêts tout en maintenant des mensualités compatibles avec la majorité des profils emprunteurs.

Emprunt sur 25 ans : maximiser la capacité d’emprunt au prix d’un surcoût

Emprunter sur 25 ans devient une nécessité pour les ménages aux revenus modestes ou pour ceux qui visent un projet immobilier ambitieux. La mensualité descend à environ 1 101 € pour un emprunt de 220 000 € à 3,5%, rendant le financement accessible dès 3 150 € de revenus nets mensuels. Cette souplesse budgétaire s’accompagne toutefois d’un coût total des intérêts atteignant 110 300 €, soit près de 50% du capital emprunté. L’erreur la plus couramment constatée chez les primo-accédants consiste à privilégier systématiquement cette durée maximale sans évaluer la possibilité de raccourcir le crédit grâce à un apport personnel plus conséquent.

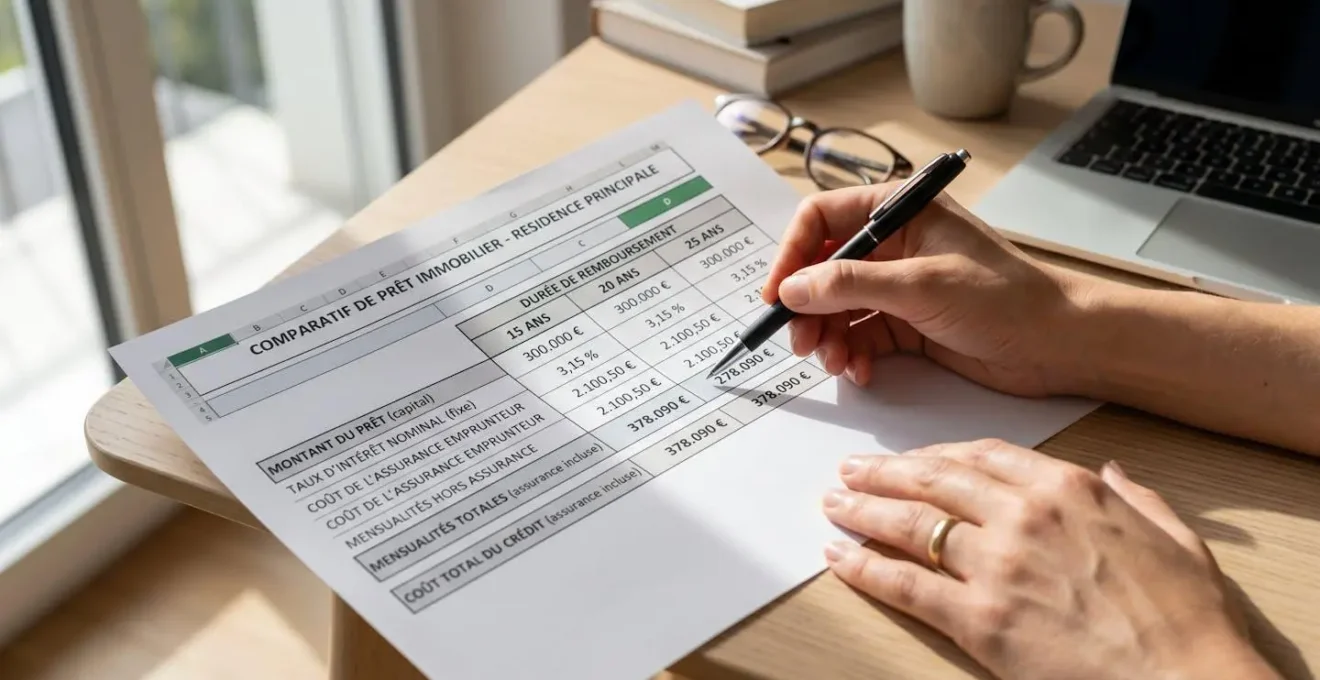

| Durée | Mensualité | Total intérêts | Coût total crédit | Écart vs 20 ans | Profil optimal |

|---|---|---|---|---|---|

| 15 ans | 1 574 € | 63 300 € | 283 300 € | -26% | Haute capacité, revenus > 4 500 € |

| 20 ans | 1 275 € | 86 000 € | 306 000 € | Référence | Primo-accédant, revenus > 3 650 € |

| 25 ans | 1 101 € | 110 300 € | 330 300 € | +28% | Revenu modeste ou projet ambitieux |

Base de calcul : emprunt de 220 000 € à un taux nominal de 3,5%. Ces montants n’incluent ni l’assurance emprunteur ni les frais de dossier ou de garantie, qui impactent le TAEG final.

Taux d’intérêt : décrypter fixe, variable, nominal et TAEG pour éviter les pièges

Le taux d’intérêt détermine la rémunération de l’établissement prêteur et constitue le deuxième levier d’ajustement du coût total du crédit. Deux grandes catégories coexistent : le taux fixe, qui garantit des mensualités identiques pendant toute la durée du prêt, et le taux variable, qui fluctue en fonction d’un indice de référence et expose l’emprunteur à un risque de hausse. En France, le taux fixe représente plus de 95% des crédits immobiliers souscrits, reflétant la préférence des ménages pour la sécurité et la prévisibilité budgétaire.

La distinction entre taux nominal et TAEG génère une confusion fréquente. Le taux nominal correspond uniquement au coût des intérêts du prêt, sans inclure les frais annexes. Le TAEG intègre l’ensemble des coûts obligatoires : frais de dossier, frais de garantie, assurance emprunteur et frais d’évaluation du bien. Le TAEG constitue l’indicateur légal de référence permettant de comparer les offres entre établissements.

Bon à savoir : Sur un prêt de 220 000 € à un taux nominal de 3,2%, un emprunteur peut se retrouver avec un TAEG de 3,6% une fois intégrés les frais de dossier de 500 €, les frais de garantie de 1 200 € et l’assurance emprunteur représentant 0,35% du capital. Cette différence de 0,4 point peut sembler minime, mais elle représente plusieurs milliers d’euros sur la durée totale du crédit.

Conformément à ce que publie trimestriellement la Banque de France sur l’usure, pour le deuxième trimestre, ce taux s’établit à 5,19% pour les prêts immobiliers à taux fixe de 20 ans et plus. Ce plafond réglementaire protège les emprunteurs contre des conditions abusives, mais peut également exclure certains profils jugés risqués par les banques, notamment lorsque le TAEG calculé dépasse ce seuil en raison d’une assurance emprunteur élevée ou d’un apport personnel insuffisant.

Le choix entre taux fixe et taux variable dépend de votre tolérance au risque. Le taux variable peut offrir un taux de départ plus attractif, généralement inférieur de 0,3 à 0,5 point au taux fixe, mais expose l’emprunteur à une révision périodique. En cas de remontée des taux directeurs, les mensualités peuvent augmenter significativement. La quasi-totalité des emprunteurs français privilégie désormais la sécurité du taux fixe.

Mensualités : composer votre équilibre entre capacité d’emprunt et reste à vivre

Le montant de la mensualité résulte de l’interaction entre le capital emprunté, la durée et le taux d’intérêt. Cette mensualité doit respecter une contrainte réglementaire stricte : le taux d’endettement ne peut excéder 35% des revenus nets du ménage, assurance emprunteur incluse, conformément aux recommandations du Haut Conseil de Stabilité Financière (HCSF) en vigueur depuis janvier 2022. Cette règle vise à prévenir le surendettement et à garantir que les emprunteurs conservent une capacité financière suffisante pour faire face aux dépenses courantes et aux imprévus.

Prenons un ménage disposant de 5 000 € de revenus nets mensuels. Le plafond de 35% autorise une mensualité maximale de 1 750 €. Mais ce calcul ne suffit pas : il faut également évaluer le reste à vivre, c’est-à-dire les ressources disponibles une fois la mensualité prélevée. Avec 3 250 € restants, le ménage doit couvrir l’alimentation, les transports, l’énergie, les assurances, les frais de garde d’enfants et maintenir une épargne de précaution. Si ces dépenses incompressibles dépassent 2 800 €, il ne reste que 450 € de marge, soit un coussin de sécurité jugé insuffisant par la plupart des établissements bancaires.

Les banques appliquent fréquemment un principe de prudence supplémentaire en exigeant un reste à vivre minimal, généralement compris entre 800 et 1 200 € par adulte et 300 à 400 € par enfant à charge. Un ménage de deux adultes avec un enfant devra donc justifier d’un reste à vivre d’au moins 2 000 €, ce qui ramène le plafond d’endettement effectif en dessous des 35% théoriques pour de nombreux profils.

- Revenus nets mensuels du foyer calculés avec précision (salaires, primes récurrentes, revenus fonciers)

- Charges récurrentes identifiées : loyer actuel, crédits en cours, pensions alimentaires

- Apport personnel disponible quantifié avec justificatifs de provenance

- Documents justificatifs rassemblés : trois derniers bulletins de salaire, dernier avis d’imposition, relevés bancaires

- Reste à vivre incompressible évalué avec réalisme

- Questions prioritaires listées : TAEG exact, modulation des mensualités, conditions de remboursement anticipé

Questions fréquentes sur la durée, les taux et les mensualités de prêt immobilier

Quelle est la différence entre taux fixe et taux variable ?

Le taux fixe reste identique pendant toute la durée du prêt, garantissant des mensualités stables. Le taux variable évolue selon un indice de référence, exposant l’emprunteur à des variations de mensualités à la hausse ou à la baisse.

Comment calculer ma mensualité de prêt immobilier ?

La mensualité dépend du capital emprunté, de la durée et du taux. Utilisez un simulateur en ligne ou appliquez la formule : M = C × (t / 12) / (1 – (1 + t/12)^(-n)), où C est le capital, t le taux annuel et n le nombre de mensualités.

Quelle durée choisir pour mon premier achat immobilier ?

Les primo-accédants privilégient généralement 20 ans, compromis entre mensualités accessibles et coût total maîtrisé. Adaptez selon vos revenus : 25 ans si revenus modestes, 15 ans si capacité élevée.

Quel est l’impact d’une variation de 0,5% du taux sur le coût total ?

Sur 220 000 € empruntés sur 20 ans, passer de 3,5% à 4% augmente le coût total des intérêts d’environ 12 000 €, soit une hausse de mensualité d’environ 50 €.

Puis-je modifier mes mensualités en cours de prêt ?

Certains contrats autorisent la modulation : augmenter les mensualités pour réduire la durée, ou les diminuer temporairement en cas de difficulté. Vérifiez les conditions dans votre offre de prêt et les frais éventuels.

Les taux et conditions présentés sont indicatifs et varient selon les établissements bancaires et votre profil emprunteur. Ce guide ne remplace pas une étude personnalisée de votre capacité d’emprunt. Les réglementations bancaires évoluent régulièrement. Les simulations présentées ne tiennent pas compte de l’assurance emprunteur, des frais de dossier et des garanties, qui impactent le coût total.

Risques identifiés : sous-estimer le reste à vivre et se retrouver en difficulté de trésorerie ; choisir une durée trop longue pour minimiser les mensualités, augmentant ainsi le coût total ; opter pour un taux variable sans comprendre le risque de hausse.

Pour toute décision engageante, consultez un conseiller en gestion de patrimoine certifié, un courtier en prêt immobilier ou un conseiller bancaire.